LPR报价连续第十个月持稳;政策利率基础未变;降息窗口仍待观察。

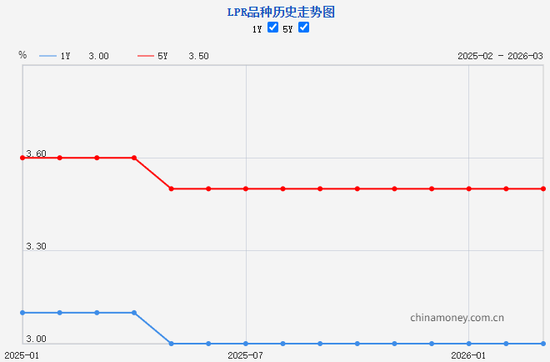

在当前经济复苏进程中,贷款市场报价利率(LPR)作为引导社会融资成本的关键锚点,其动态备受市场关注。近日公布的3月份LPR数据显示,1年期品种报3.0%,5年期以上品种报3.5%,两者均与前值相同,这已是连续第十个月保持不变。自上次调整以来,这一稳定态势反映出货币政策在平衡增长与防风险间的审慎取向。

报价稳定的直接基础在于政策利率的连续性。自2025年5月两期限LPR跟随7天期逆回购利率小幅下行后,后续政策利率维持不变,导致LPR定价基准未发生偏移。这种联动机制确保了报价的连续性,避免了市场不必要的波动。同时,商业银行净息差持续处于较低水平,年初贷款重定价效应进一步加剧息差收窄压力。在货币市场融资成本虽有温和下行迹象,但整体难以显著改善银行盈利空间的情况下,报价行主动调整加点的动力不足。这从根本上支撑了本月LPR的持稳格局。

从宏观基本面观察,近期多项指标呈现积极变化。通胀水平虽温和但有回升迹象,出口保持韧性,信贷投放结构持续优化,这些都表明实体经济修复进程较为稳健。在全国人大相关会议上,中国人民银行负责人明确表示,将灵活运用多种货币政策工具,根据经济运行实际情况引导利率水平,促进社会综合融资成本处于低位运行。这种表述体现了总量宽松方向的明确性,但节奏取决于实体修复成色与宽信用进展的实际效果。因此,短期内降息的紧迫性相对有限,政策更多倾向于观察与精准调控。

展望后续走势,货币政策将继续维持适度宽松取向。随着输入型通胀因素逐步显现,政策操作将更加注重合适时机窗口。专家分析认为,年内实施全面性降息的可能性较大,或集中在年中前后阶段,届时有望带动LPR相应调整。这一举措将成为提振消费、扩大有效投资、对冲外部不确定性的重要手段。同时,地缘政治波动虽带来一定影响,但国内物价有望温和回升,CPI涨幅保持较低区间,为货币政策留出充足空间。此外,外部主要经济体货币政策动向也在演变,美联储近期连续维持利率不变,汇率压力相对缓和,有助于国内政策灵活性进一步提升。

总体而言,LPR连续持稳体现了当前货币政策的定力与针对性。在经济向好基础逐步巩固的背景下,适度宽松方向不变,但节奏将更注重精准与可持续。通过结构性工具与总量调节的协同,金融体系将继续为实体经济提供有力支持,推动高质量发展进程稳步前进。这一稳定态势也为市场主体提供了可预期的融资环境,有利于长期投资决策与资源配置优化。

在复杂多变的国内外环境中,保持政策连续性与前瞻性尤为关键。未来货币当局将继续密切跟踪经济金融运行动态,适时优化政策组合,确保经济增长与物价稳定间的动态平衡,为全面建设社会主义现代化国家贡献金融力量。